恢复节奏新疆配资公司,再次被打乱

这一次,不是内生的问题恶化,而是外部变局叠加进来,令本就疲弱的楼市更难找到“止跌回稳”的着力点。中美之间新一轮关税博弈还在发酵,直接拖累出口与就业,也间接冲击了国内房地产市场的销售预期与信心恢复。

高盛近期全面下调了对中国房地产的预测,强调本轮调整更多是节奏上的“波折”,而非趋势性的“逆转”。但他们也明确指出,这轮调整的复杂性、高库存背景下的脆弱性,以及宏观政策空间受限的现实,使得市场修复所需的时间和条件,远比上一轮周期更困难。

恢复窗口可能到2027年

高盛预计,2025至2026年,全国房地产总销售面积将同比下降8%和6%,销售金额下降13%和8%。新房市场方面,平均售价预计分别下调5%和3%,直到2027年才有望止跌企稳。二手房市场受到的冲击更大,预计成交面积两年合计下降13%,均价降幅达到7%和4%。

过去一年来,政策层面曾通过“保交楼”等手段对冲风险,但这类措施的边际效应正在递减。再叠加出口导向城市的就业预期恶化、居民购房意愿走弱,房地产开发投资(FAI)也被同步下调至2025至2027年三年连续下降,年均降幅在13%~15%之间。

沿海城市成重灾区

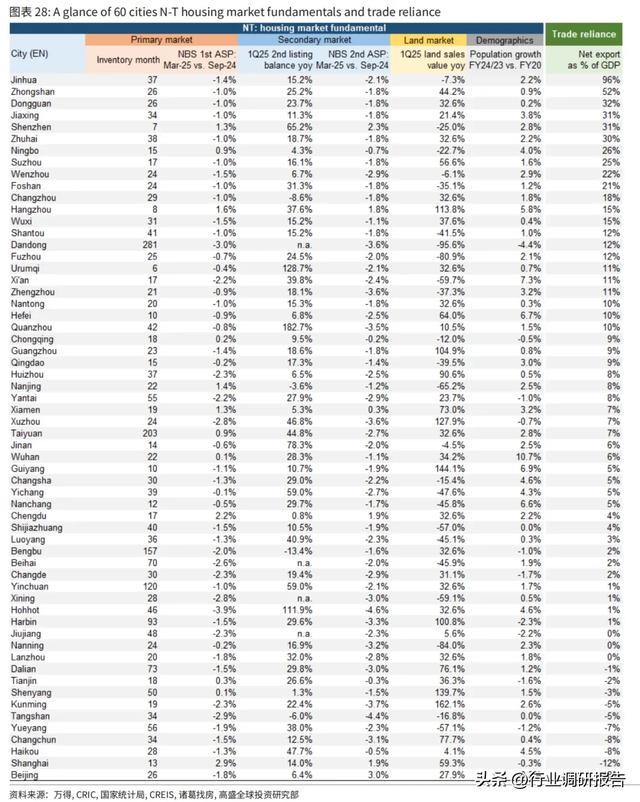

从区域分布来看,最先受到冲击的是珠三角、长三角等外向型经济体核心城市。

深圳、东莞、宁波、苏州等地的新房日均成交量自4月初关税调整以来迅速下降,部分城市降幅达到30%以上,远高于全国平均水平。高盛通过对60个样本城市的分析发现,出口依赖程度、人口增长速度与库存周期三项指标,成为决定市场冷热分化的主因。

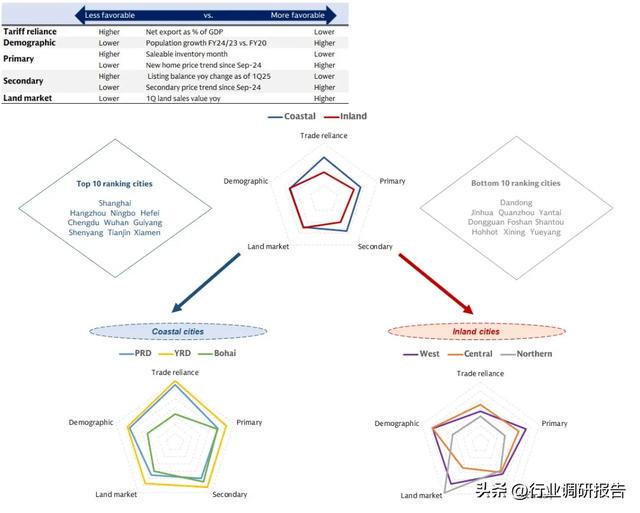

其中,长三角表现出较强韧性,部分西部城市也因内需驱动和人口流入保持稳定;而典型的三四线城市则面临高库存、低去化和信心不足的三重难题。

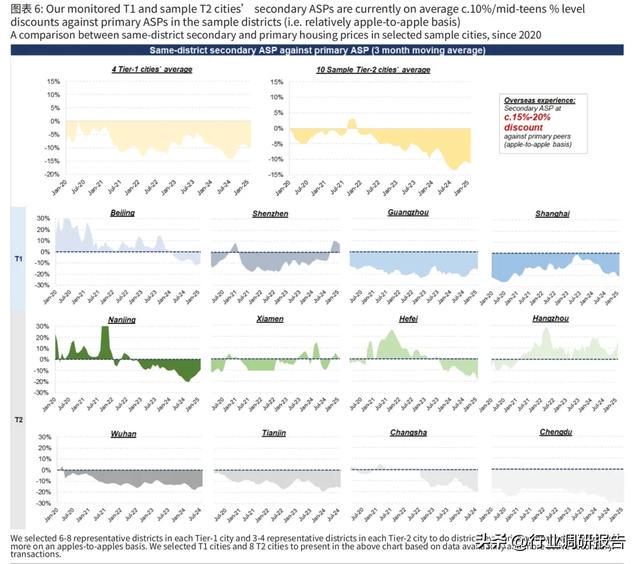

二手房价差拉大

和新房相比,二手房市场显得更加脆弱。挂牌价与买家出价之间的差距拉大,成交周期延长,交易意愿明显走低。大量业主因资金压力集中放盘,使得整体房源质量下降,价格承压。

过去三年二手房活跃度提升的逻辑“换房升级”与“投资投机”动因正在消失,新增挂牌更偏向“流动性套现”,但买方观望氛围浓厚。高盛预计,2025至2026年二手房卖得会更慢,跌价幅度可能比新房更大。

不过,在一线核心区域,新房产品的设计、装修、社区配套代际升级,正在逐步拉开与二手房的差距。高盛指出,这种“产品非对称”趋势,将令部分高端新房项目在当前行情中逆势走强,成为定价更具韧性的“孤岛”。

投资逻辑变化

不同于2018年那轮下行周期,本轮房地产调整的背后出现了显著的结构变化:央企与地方融资平台(LGFV)逐渐取代民营开发商,成为主导市场的新一极力量。

高盛披露,自2023年以来,其覆盖的“买入评级”房企中,有超过60%的新增土地集中于前十位一线或强二线城市,土地投资总额远超同行。这些企业普遍具备更高的土地质量、更稳健的资金链,以及更强的项目操盘能力。

相比之下,部分民营房企由于资金持续紧张,土地投资意愿低、库存周转慢,预计在未来两至三年内将面临销售占比持续下降、利润率压缩和估值收缩的“三重挤压”。

央企韧性强于民企

在行业整体销售与价格预期下行的背景下,高盛也对旗下覆盖的房企盈利预测进行了全面调整:

核心每股盈利(EPS)预测下调4%~6%;

净资产估值(NAV)目标价平均下调2%~3%;

国企预计未来三年合同销售额保持稳定,而民营房企则将同比下降约30%。

换句话说,国企阵营有望维持年均10%左右的EPS增长,而多数民营房企或将在2027年前持续承压。

本轮周期“难解”

和上一轮2018年的贸易摩擦周期相比,当前楼市面临的恢复条件明显更差。彼时市场库存低、调控空间大,而如今:

1. 全国80城市的平均库存周期超过20个月,远高于2018年的10个月;

2. 利率、首付比例等传统刺激工具已大幅消耗,政策空间极其有限;

3. 民间信心恢复难度显著提高,购房者更趋理性,市场节奏更为缓慢。

这意味着,哪怕外部冲击缓解,房地产的“主动修复力”也远不如过去,政策托底虽仍有空间,但带动全面反弹的概率极低。

尾:

这轮调整的节奏或许漫长,但不是无解。短期市场的起伏已经不足以支撑粗放式扩张与“全员高杠杆”的模式,结构性转向与长期稳健将成为主旋律。

那些聚焦核心城市、拥有高质量土储、资金链稳健的开发商,将更早触及修复窗口。而那些库存老化、债务高企、依赖外部输血的企业,则可能被迫在这个周期中被边缘化甚至淘汰。

房地产的黄金时代已过去,但真正的分化时代才刚刚开始。

恒信证券提示:文章来自网络,不代表本站观点。

武汉股票配资开户 暴政与德政的千年博弈,从商汤到商纣的统治历史反思

证券炒股配资门户 “同学聚会翻旧账被嘲,我崩溃了”:余生很贵,请学会翻篇

股票配资论坛是什么 巴菲特卸任前夕 伯克希尔迎来管理层大调整